디딤돌 내집마련 최저 금리 1.2%까지 대폭 개편! 최대 4억까지

디딤돌이 대폭 개편이 됐다.

신문에도 다른 기사에도 포털에도

개편 소식이 올라오지 않았었는데

홈페이지에 들어가 보니 개정이 돼 있었다.

2023년부터 무려 최대 한도가 4억까지 늘어났다.

대출 금리는 1.2%까지도 가능해졌다.

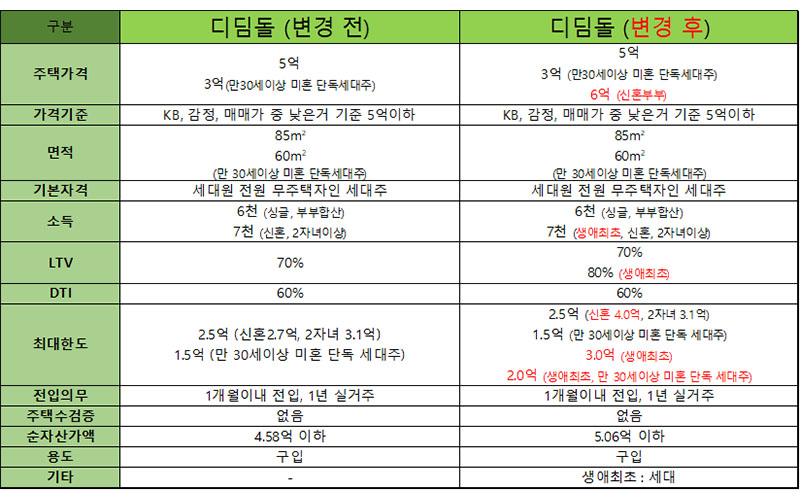

디딤돌 대출 변경 전과 변경 후 하나씩 살펴보자.

주택 가격의 기준이 원래 디딤돌은 5억이였고,

만30세 이상 미혼 단독 세대주는 3억이었는데

신혼이신 분들은 주택 가격이 6억까지도 가능해졌다.

또 디딤돌은 가격 기준이 KB, 감정가, 매매가

중에서 낮은 기준으로 5억이다.

신혼인 경우에는 낮은 기준으로

6억도 가능해진거다.

면적은 크게 바뀌지 않았다.

기본 자격도 바뀌지 않아서,

세대주가 가능한데 세대주뿐만 아니라

등본 밑에 있는 모든 세대원 전원이

대출 신청하는 시점에 무주택이어야 한다.

기존에 주택이 하나 있을 때 처분하는

조건부로 불가능하니 참고해야겠다.

일단 무주택이어야 된다.

소득 기준이 굉장히 타이트 했었는데

종전에는 원래 기본적으로 싱글이건 부부건

간에 6천이 기준이였다.

신혼이거나 자녀가 두 명 이상이면

7천 까지 가능했었는데,

변경 후 생애최초라는 부분이 더 들어왔다.

생애 최초 또한 7천으로 똑같이

소득 조건이 완화됐고

여기서 중요한 부분 하나!

LTV 비율이 원래 디딤돌은 70% 였지만,

변경 후 생애 최초는 80%까지도 가능해졌다.

10% 상향조정 된것이다.

하지만 DTI는 동일하다.

최대한도는 조금 복잡하다.

기본적 디딤돌은 2억 5천까지 가능했다.

자녀가 두 명이면 3억 1천이었는데

이제 신혼이면 4억까지도 가능하다.

대출이 4억까지라는건 굉장히 파격적인 부분이다.

EX) 신혼기준 – 조건 6억 아파트, 생애최초

80% 대출이 되는데 4억 8천이 아니라

4억까지 가능해지는거다.

기존에 2억 5천밖에 안 됐던걸 감안한다면

엄청난 액수로 늘어난거다.

- 신혼의 기준은

혼인신고일로부터 7년 이내로 인정하며,

결혼예정자분들도 3개월 안으로는 인정이 된다.

청첩장이나 예식장 계약서 상으로 말이다.

단, 돌싱분들은 최소 혼인신고일만 취급한다.

EX) 생애최초기준 – 조건 6억

아파트 1.5억에서 3억까지 늘어났다.

자녀가 두 명 3억 1천이었는데

지금은 자녀가 없어도 4억까지 가능해졌다.

- 다자녀의 기준

임신중인 태아는 인정하지 않는다.

단, 태어난 이후로 우대금리 적용이 가능하다.

나머지 전입이나 주택 수 검증은 같다.

뛰어오른 부동산 가격으로 인해

순자산가액이 4억 5800에서 5억 600으로

늘어난 부분도 확인해 볼수 있다.

전반적으로 정리를 해봤는데

디딤돌에도 생애 최초라는 의미가 포함됐다.

단, 생애 최초의 조건은 대출 신청하는

나뿐만 아니라 그 세대원 세대주 전원이

모두 생애 최초로 집을 사야

조건부합이 된다는 점 기억하자.

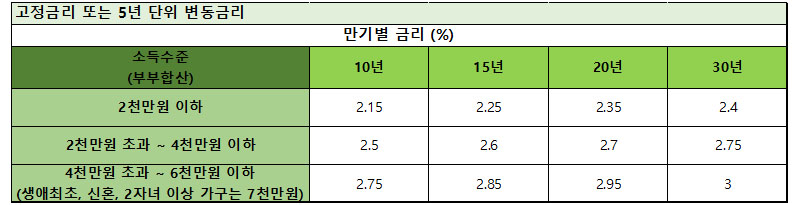

마지막으로 가장 중요한 금리!!

디딤돌의 최고 장점 중 하나인셈이다.

가장 높은 금리는 우대 받기 전에 3%

가장 낮은 금리는 기본이 2.15% 인데

여러 가지 금리 우대 항목을 포함 했을 때

기본인 상태에서 최저 금리가 1.5%가 된다.

1.5%까지 금리 우대 받을 수 있는 것은 자녀 수이다.

다자녀인 경우에 0.7%까지 가능한데

자녀 수 관련해서는 다른 우대금리 항복이랑

중복이 가능하니 참고하면 좋겠다.

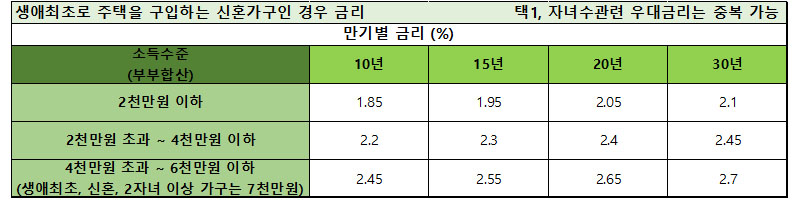

생애 최초로 주택을 구입하는 신혼 가구면

더 낮아질 수 있다.

가장 높은 게 2.7%이고

여러 가지 자녀 수라든가

청약 예금을 가입하고

신규 분양 주택을 사고

이런 혜택을 받았을 때

최저 1.2%까지 가능해진다.

다만 이제 소급 적용은 안되니 참고하시고,

증빙 서류 제출 시점부터 우대가 적용되니

미리미리 확인을 하는게 좋겠다.

'알고 있으면 도움 되는 방 ★ > 매년마다 바뀌는 제도 ☆' 카테고리의 다른 글

| 2023년 청년 내일저축계좌 신청 및 지원내용 (0) | 2023.02.04 |

|---|---|

| 2023 정부에서 지원하는 장애인 혜택 12가지!! (0) | 2023.02.02 |

| 2023 특례보금자리론 신청자격 신청방법 조건 주의사항 (0) | 2023.01.30 |

| 교통비 지원금 확대!! (청년층,저소득층)알뜰교통카드 (0) | 2023.01.30 |

| 2023년 달라지는 장애인 연금 수급자격 장애연금 금액 (2) | 2023.01.28 |